社保通 2021-12-30 09:32:22

重磅好消息来了!

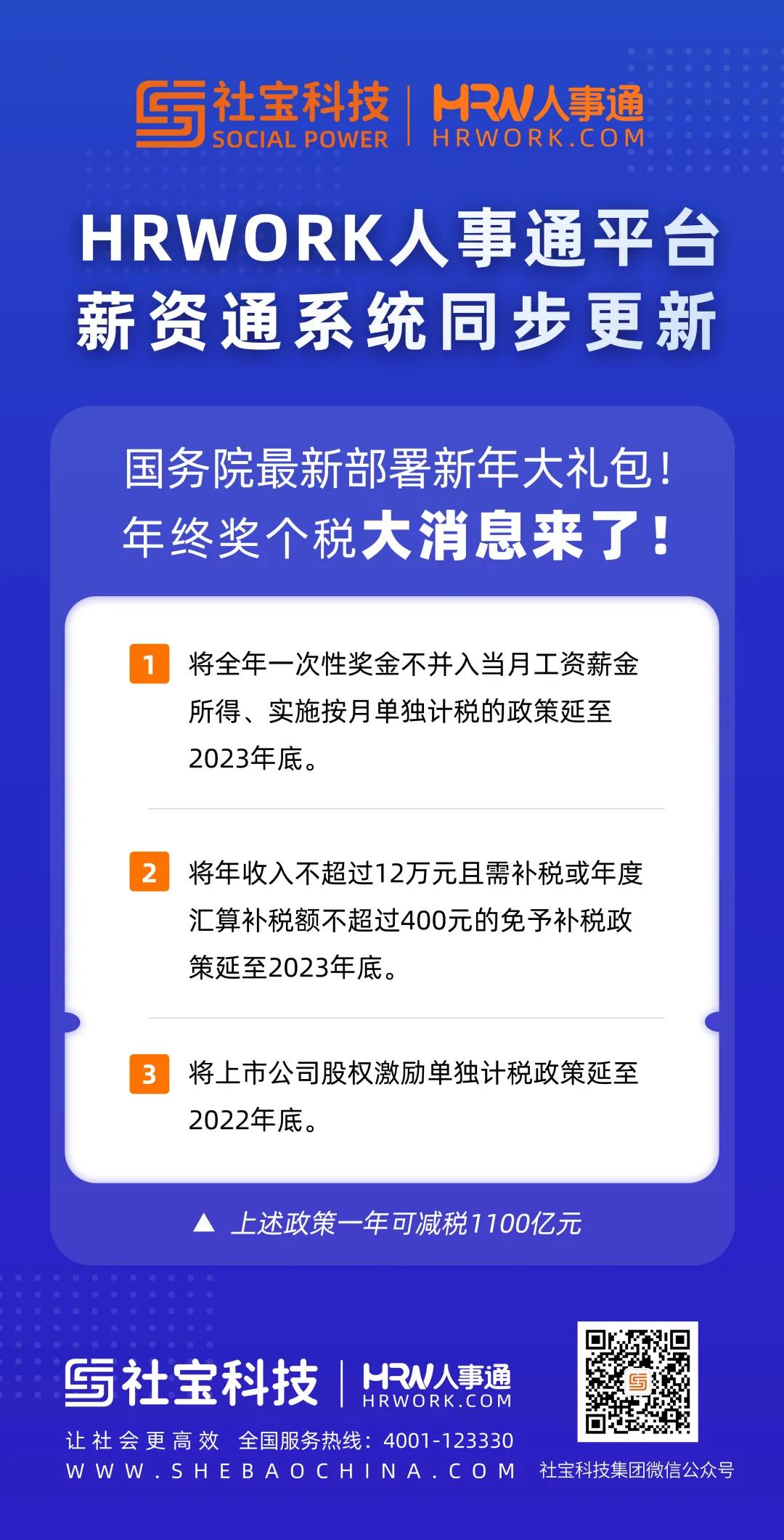

昨天(12月29日),国务院总理李克强主持召开国务院常务会议,决定延续实施部分个人所得税优惠政策。

包括:

也就是说,

此前各方关注的年终奖计税优惠,

将继续延期!

单独计税和综合计税

财政部、国家税务总局曾于2018年12月发布《关于个人所得税法修改后有关优惠政策衔接问题的通知》,其中规定,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,单独计算纳税。

在2019年个税改革前,年终奖一直享受“单独计税”的优惠政策。而按照改革要求,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。为保证政策平稳顺畅衔接,当时设置了3年过渡期,期间纳税人可以在年终奖单独计税和合并计税之间“二选一”。

可能有人会好奇,

为什么年终奖

要全部纳入综合所得呢?

据中证网,过去年终奖都是单独计税的,就存在甲和乙两个人工薪收入算下来都一样多,但由于发放方式不同,导致缴纳税款不同的情况,是有失公平的。

比如,两人纳税年收入均为20万元,但甲年终奖10万元,其余工资10万元;乙没有年终奖,全部是工资收入。那么按照现行税率、年终奖单独计税,甲只要缴17270元个税,乙却要缴23080元个税。

另外,年终奖单独计税还存在“断档”区间。在这些区间内,税前奖金多的,扣完税到手后反而拿得少。比如丙年终奖拿了12000元,缴纳360元个税后到手11640元;丁年终奖拿了12300元,缴纳1050元个税后到手11250元。丁最终拿到的没有丙多。

个税改革后,将工资薪金、劳务报酬等劳动性所得实行综合计税,避免了类似月度间波动造成的税负不公平现象。但国家充分考虑纳税人需求,为政策从单独计税转向合并计税设置了3年过渡期,也有助于企业安排更为合理的薪酬发放方式。

眼看着过渡期就要结束,

从今年11月开始,

不少人就开始担心,

明年的年终奖要缩水了?

在现在靴子落地,

也就是说年终奖依然可以实施

按月单独计税,

当然也可以并入综合所得计税。

给大家举个例子——

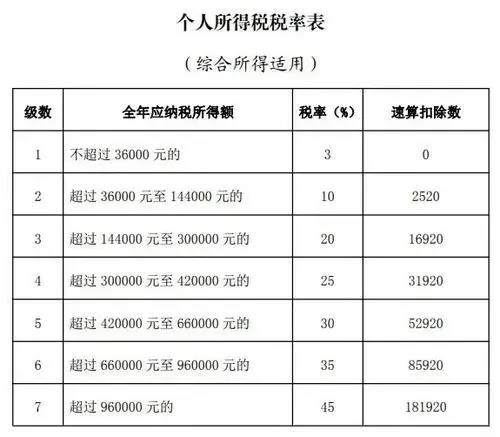

假设A同事在扣除五险一金和专项附加扣除后,月薪1万,年终奖是10万元。如果单独计税,以全年一次性奖金除以12个月得到的数额,来确定适用税率,那么,10万除以12为8333元,适用10%的税率,那么A同事年终奖应纳税是10万乘10%,再减去速算扣除数,为9790元。而全年工资应纳税是12万减去6万起征点,乘以10%的税率,最终是3480元。两者相加,就是年度纳税13270元。

而如果并入综合所得计税,那么年薪12万加上10万年终奖,减去6万起征点,为16万,适用20%的税率,再减去速算扣除数,全年纳税是15080元。也就是,年终奖合并计税要比单独计税,全年多缴纳1810元的个税。

很明显,加上年终奖,可能会导致一部分人全年税率变高。对这部分人来说,单独计税优惠延续,的确是很贴心。不过,大家也不要盲目都选择单独计税。

比如:C同事的月薪,在扣除五险一金和专项附加扣除后是7000元,年终奖是10万元,如果单独计税,年终奖应纳税依然是9790元。全年工资应纳税是84000元减去6万起征点,乘以3%的税率,为720元。两者相加,年度纳税10510元。

而如果并入综合所得,那么年薪84000加上10万年终奖,减去6万起征点,为12万4千,适用10%税率,最终年度纳税是9880元。还比单独计税交税更少。

年终奖怎么计税,

是道选择题。

专家建议,一般对于年薪低于年终奖的人来说,合并计算或许更有利。特别是有一些平时月收入较低的人,可能6项专项附加扣除都无法足额用到,那么把年终奖并到综合所得里,充分扣除,还能缴税更低。

不过好在此次计税优惠政策

将再延续两年,

这也就意味着,

员工有了额外两年二选一的机会,

哪种纳税方式更少就选哪种!